Με βάση εγκύκλιο της ΑΑΔΕ, καθορίζεται ο τρόπος φορολόγησης των παροχών σε είδος υπό τη μορφή παραχώρησης οχήματος από εργοδότη προς μισθωτό.

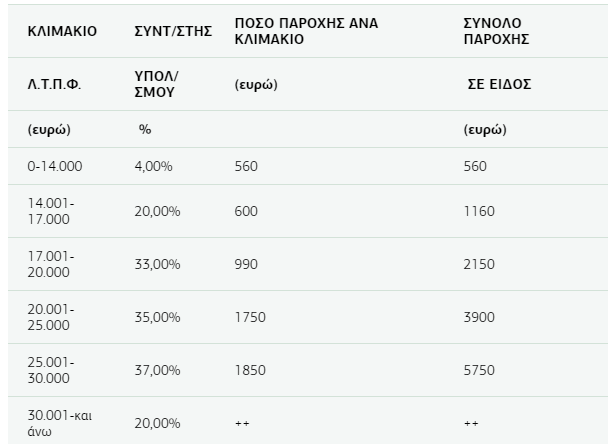

Η φορολογητέα αξία της παραχώρησης οχήματος σε εταίρο ή μέτοχο ή εργαζόμενο επανακαθορίζεται για οποιοδήποτε χρονικό διάστημα εντός του φορολογικού έτους με ισχύ από 1-1-2020 και υπολογίζεται με την εφαρμογή προοδευτικής κλίμακας επί της Λιανικής Τιμής Προ Φόρων του οχήματος.

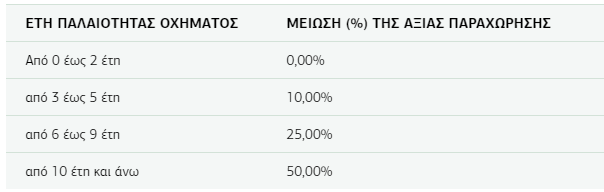

Η αξία της παραχώρησης του οχήματος μειώνεται βάση παλαιότητας ως εξής:

ΠΑΡΑΔΕΙΓΜΑ:

Παραχώρηση αυτοκινήτου (7 ετών) από εργοδότη σε εργαζόμενο, με Λ.Τ.Π.Φ. 31.000 ευρώ, η αξία παραχώρησης (παροχή σε είδος) υπολογίζεται ως εξής: 5.750,00 + (1.000,00 Χ 20%) = 5.950,00 – 25% = 4.462,50 (το επιπλέον εισόδημα για τον εργαζόμενο).

Παραχώρηση οχήματος μηδενικών ή χαμηλών ρύπων έως 50g CO2/Km

Εξαιρείται από τον υπολογισμό του εισοδήματος από μισθωτή εργασία η αγοραία αξία της παραχώρησης ενός οχήματος μηδενικών ή χαμηλών ρύπων έως 50g CO2/Km και με Λιανική Τιμή Προ Φόρων (Λ.Τ.Π.Φ.) έως σαράντα χιλιάδες (40.000) ευρώ, προς έναν εργαζόμενο ή εταίρο ή μέτοχο από ένα φυσικό ή νομικό πρόσωπο ή νομική οντότητα, για οποιοδήποτε χρονικό διάστημα εντός του φορολογικού έτους.

Αν η Λ.Τ.Π.Φ., είναι μεγαλύτερη από 40.000 ευρώ, τότε το υπόλοιπο της αξίας (μόνο το υπερβάλλον) της Λ.Τ.Π.Φ., λαμβάνεται υπόψη για να υπολογισθεί η αξία της παραχώρησης με βάση την ισχύουσα κλίμακα.

Προκειμένου να διαπιστωθεί εάν ένα όχημα είναι μηδενικών ή χαμηλών ρύπων έως 50g CO2/Km, λαμβάνεται υπόψη η σχετική ένδειξη στην άδεια κυκλοφορίας.

ΠΑΡΑΔΕΙΓΜΑ:

Ο εργοδότης παραχωρεί σε εργαζόμενο, όχημα χαμηλών ρύπων έως 50g CO2/Km, με Λ.Τ.Π.Φ. εξήντα χιλιάδες (60.000) ευρώ και παλαιότητα 2 ετών. Η αξία παραχώρησης υπολογίζεται επί του επιπλέον ποσού των 40.000 ευρώ, ήτοι στο ποσό των 20.000 ευρώ και συγκεκριμένα: 2.150,00 (το επιπλέον εισόδημα για τον εργαζόμενο, βάση ανωτέρω σχετικών πινάκων).

Ποια είναι η Λ.Τ.Π.Φ.:

Η Λιανική Τιμή προ Φόρων οχήματος κατά τύπο είναι η τιμή που προκύπτει από τους υποβαλλόμενους τιμοκαταλόγους στην Αρμόδια Τελωνειακή Αρχή από τους επίσημους αντιπροσώπους/διανομείς αυτοκινήτων, συμπεριλαμβανομένης και της αξίας του προαιρετικού (EXTRA) εξοπλισμού, προ Φ.Π.Α. και τέλους ταξινόμησης και αναγράφεται στη «Βεβαίωση Ανώτατης προτεινόμενης Λιανικής Τιμής προ Φόρων».

Σε περίπτωση που ο επίσημος αντιπρόσωπος/διανομέας δεν δύναται να χορηγήσει τη σχετική βεβαίωση, η Λ.Τ.Π.Φ. λαμβάνεται εναλλακτικά από την αναγραφόμενη στα οικεία παραστατικά πώλησης αξία, προ Φ.Π.Α. και τέλους ταξινόμησης, μη συνυπολογιζομένων τυχόν εκπτώσεων που έχουν χορηγηθεί.

Εξαιρούνται από τη φορολόγηση:

Η χρήση ενός οχήματος για επαγγελματικούς σκοπούς αφορά:

Tο pronews.gr δημοσιεύει κάθε σχόλιο το οποίο είναι σχετικό με το θέμα στο οποίο αναφέρεται το άρθρο. Ο καθένας έχει το δικαίωμα να εκφράζει ελεύθερα τις απόψεις του. Ωστόσο, αυτό δεν σημαίνει ότι υιοθετούμε τις απόψεις αυτές και διατηρούμε το δικαίωμα να μην δημοσιεύουμε συκοφαντικά ή υβριστικά σχόλια όπου τα εντοπίζουμε. Σε κάθε περίπτωση ο καθένας φέρει την ευθύνη των όσων γράφει και το pronews.gr ουδεμία νομική ή άλλα ευθύνη φέρει.

Δικαίωμα συμμετοχής στη συζήτηση έχουν μόνο όσοι έχουν επιβεβαιώσει το email τους στην υπηρεσία disqus. Εάν δεν έχετε ήδη επιβεβαιώσει το email σας, μπορείτε να ζητήσετε να σας αποσταλεί νέο email επιβεβαίωσης από το disqus.com

Όποιος χρήστης της πλατφόρμας του disqus.com ενδιαφέρεται να αναλάβει διαχείριση (moderating) των σχολίων στα άρθρα του pronews.gr σε εθελοντική βάση, μπορεί να στείλει τα στοιχεία του και στοιχεία επικοινωνίας στο [email protected] και θα εξεταστεί άμεσα η υποψηφιότητά του.