Ενας παλιός χρόνος που άφησε τις περισσότερες εκκρεμότητες ever στο νέο έτος, σε όλα τα επίπεδα, εντός και εκτός Ελλάδος...

4 oC

4 oC Παρασκευή 02 01 2026

Ενας παλιός χρόνος που άφησε τις περισσότερες εκκρεμότητες ever στο νέο έτος, σε όλα τα επίπεδα, εντός και εκτός Ελλάδος...

ΣΥΜΒΑΙΝΕΙ ΤΩΡΑ

-

Τραγωδία στο Κραν Μοντανά: Ποιο είναι το μοιραίο ζευγάρι των Γάλλων Κορσικανών ιδιοκτητών του μπαρ

-

Θεσσαλονίκη: Χειροπέδες σε άνδρα που υπό την επήρεια αλκοόλ ξυλοκόπησε ηλικιωμένο

-

Εθνική Οδός Αθηνών – Λαμίας: Μεθυσμένος άνδρας περπατούσε για χιλιόμετρα με «ζιγκ – ζαγκ» μέσα στη ΛΕΑ! (βίντεο)

-

Ι.Τούνη για την απώλεια της μητέρας της: «Είναι χαρμολύπη αυτό που νιώθω γιατί κάποιες φορές μου λείπει»

-

Η ουκρανική GUR σκηνοθέτησε τον θάνατο Ρώσου που πρόδωσε την χώρα του και εισέπραξε την αμοιβή «εκτέλεσής» του

-

Το «μυστήριο» των ζιφιών: Πώς οι ήχοι αποκαλύπτουν άγνωστα στοιχεία για τα δυσπρόσιτα θηλαστικά

-

Deathlist 2026: Επιστρέφει η «σκοτεινή» λίστα θανάτου – Ποιοι διάσημοι θεωρούνται «υποψήφιοι»

-

Αγροτικά μπλόκα: Κρίσιμη η πανελλαδική σύσκεψη της Κυριακής στα Μάλγαρα

-

Καιρός: Τοπικές βροχές και χιόνια στα ορεινά σήμερα – «Έρχεται» ζέστη τις επόμενες ημέρες (upd)

-

Κραν Μοντανά: Ανελέητο ποδοπάτημα για να σωθούν από τις φλόγες

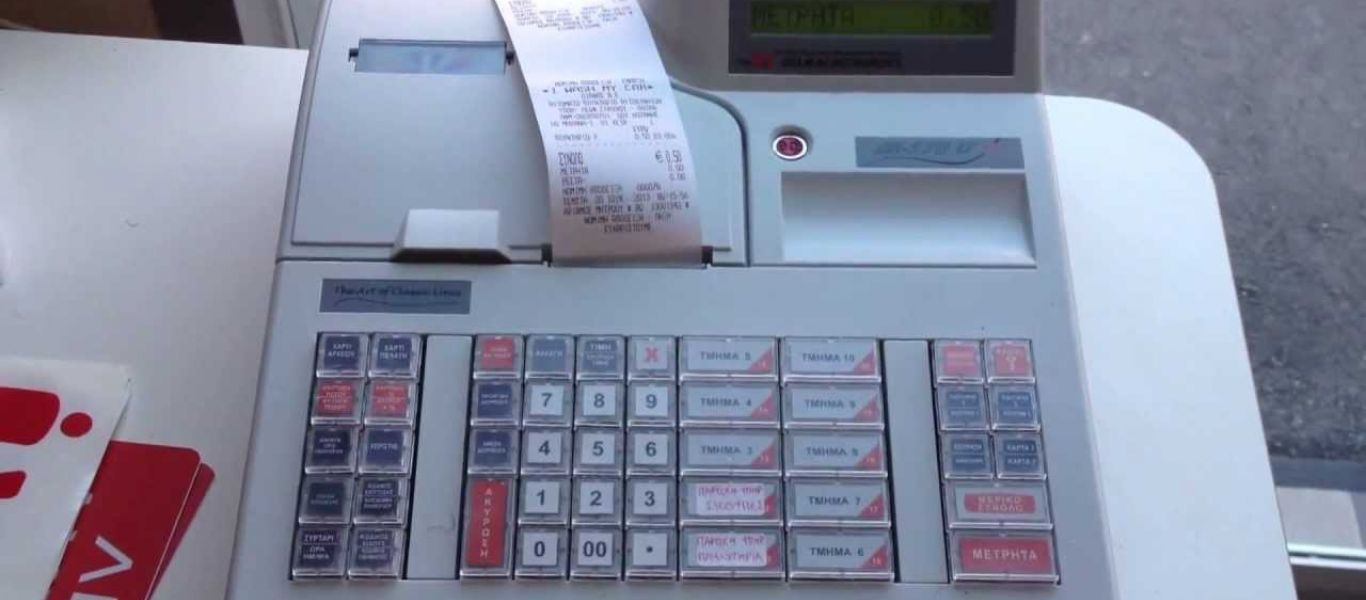

Το νέο πλαίσιο της Εφορίας για τις παραβάσεις που σχετίζονται με τη χρήση και την παραποίηση των ταμειακών μηχανών, καθώς και για την τήρηση των βιβλίων και των στοιχείων, προβλέπει «κούρεμα» προστίμων υπό προϋποθέσεις.

Οι νέες διατάξεις που προωθεί το υπουργείο Οικονομικών κατατέθηκαν στη Βουλή και ισχύουν αναδρομικά για τις υποθέσεις για τις οποίες δεν έχουν εκδοθεί οριστικές πράξεις επιβολής προστίμου έως την 29η Νοεμβρίου 2021. Μεταξύ των αλλαγών που επέρχονται είναι η κατάργηση του ανώτατου πλαφόν για τα πρόστιμα που επιβάλλονται στις επιχειρήσεις κατόπιν φορολογικού ελέγχου.

Σε περίπτωση που διαπιστώνεται μετά το πέρας του χρόνου κατάρτισης των χρηματοοικονομικών καταστάσεων ότι η ελεγχόμενη επιχείρηση δεν τήρησε τα προβλεπόμενα λογιστικά βιβλία, επιβάλλεται πρόστιμο ίσο με το 15% επί των εσόδων της από επιχειρηματική δραστηριότητα για κάθε ελεγχόμενο έτος για το οποίο διαπιστώνονται τα ανωτέρω, όπως αυτά προκύπτουν από τον μέσο όρο των δηλωθέντων εσόδων με τις δηλώσεις φορολογίας εισοδήματος των τριών τελευταίων φορολογικών ετών, μη συμπεριλαμβανομένου εκείνου για το οποίο δεν έχει παρέλθει η προθεσμία υποβολής της δήλωσης φορολογίας εισοδήματος.

Το πρόστιμο αυτό δεν μπορεί να είναι κατώτερο των 10.000 ευρώ ανά ελεγχόμενο έτος, εφόσον πρόκειται για υπόχρεο τήρησης απλογραφικών βιβλίων, ή των 30.000 ευρώ ανά ελεγχόμενο έτος, εφόσον πρόκειται για υπόχρεο τήρησης διπλογραφικών βιβλίων, ούτε μπορεί να είναι ανώτερο του τριπλάσιου του κατά περίπτωση κατώτερου προστίμου.

Σε περίπτωση που οι ελεγκτές της Εφορίας ζητήσουν τα λογιστικά βιβλία μιας επιχείρησης, αλλά αυτά δεν προσκομιστούν, τότε θα θεωρηθεί πως η εν λόγω εταιρία δεν τηρούσε καν βιβλία.

Αντίστοιχα, αν δεν προσκομιστούν φορολογικοί ηλεκτρονικοί μηχανισμοί (ΦΗΜ) και φορολογικές μνήμες και αρχεία που δημιουργούν οι ΦΗΜ, επιβάλλεται αναλόγως το ανωτέρω πρόστιμο (15%) επί των εσόδων της εταιρίας από επιχειρηματική δραστηριότητα για κάθε ελεγχόμενο έτος.

MOST READ 72h

MOST POPULAR 24h

ΣΧΟΛΙΑΣΤΕ ΤΟ ΑΡΘΡΟ

Tο pronews.gr δημοσιεύει κάθε σχόλιο το οποίο είναι σχετικό με το θέμα στο οποίο αναφέρεται το άρθρο. Ο καθένας έχει το δικαίωμα να εκφράζει ελεύθερα τις απόψεις του. Ωστόσο, αυτό δεν σημαίνει ότι υιοθετούμε τις απόψεις αυτές και διατηρούμε το δικαίωμα να μην δημοσιεύουμε συκοφαντικά ή υβριστικά σχόλια όπου τα εντοπίζουμε. Σε κάθε περίπτωση ο καθένας φέρει την ευθύνη των όσων γράφει και το pronews.gr ουδεμία νομική ή άλλα ευθύνη φέρει.

Δικαίωμα συμμετοχής στη συζήτηση έχουν μόνο όσοι έχουν επιβεβαιώσει το email τους στην υπηρεσία disqus. Εάν δεν έχετε ήδη επιβεβαιώσει το email σας, μπορείτε να ζητήσετε να σας αποσταλεί νέο email επιβεβαίωσης από το disqus.com

Όποιος χρήστης της πλατφόρμας του disqus.com ενδιαφέρεται να αναλάβει διαχείριση (moderating) των σχολίων στα άρθρα του pronews.gr σε εθελοντική βάση, μπορεί να στείλει τα στοιχεία του και στοιχεία επικοινωνίας στο info3@pronews.gr και θα εξεταστεί άμεσα η υποψηφιότητά του.